マンション経営とは

POINT 4 年金対策

安定した老後生活が送れます。

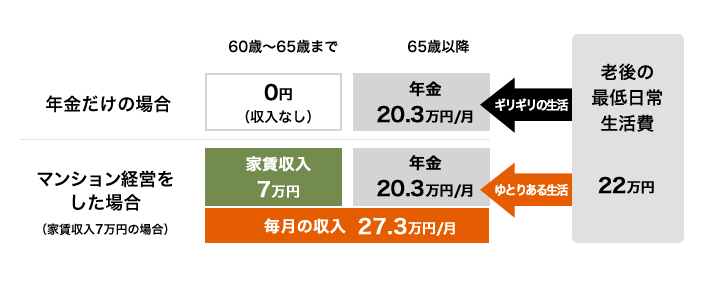

将来の暮らしを支えてくれる収入源として、今、ワンルームマンションの購入をご検討される方が増えています。というのも、現在の公的年金の平均支給額が65歳以上のご夫婦で約244万円(平成25年度)なのに、大手調査機関の発表吋こよると夫婦の老後の生活費はギリギリでも月約22万円とされている。さらに、さまざまな経費がプラスされると考えれば、夫婦2人の老後を考えた場合、現在の公的年金支給額以上の収入が必要とされます。制度改正でやむを得ないこととはいえ、今後さらに低下する年金の給付水準を考えると、私たちの老後はますます不安です。

TFDグループの『マンション経営』は、そんな将来の暮らしを支えてくれる、いわば「私的年金」です。たとえば購入に住宅ローンを組んだ場合でも、物件によっては、家賃収入がローン返済額を上回るものもありますし、ローンを組まずに購入すれば、直後から家賃収入が手元に入ってきます。住宅ローンを組んだ場合でも、定年前に完済するようにローンを組めば、以後は家賃収入のすべてを月々の生活資金に回すことができ、安定した収入が確保できるわけです。家賃は景気にも左右されにくいので、ゆとりある老後生活を楽しんでいただくことができます。

TFDグループの『マンション経営』は、そんな将来の暮らしを支えてくれる、いわば「私的年金」です。たとえば購入に住宅ローンを組んだ場合でも、物件によっては、家賃収入がローン返済額を上回るものもありますし、ローンを組まずに購入すれば、直後から家賃収入が手元に入ってきます。住宅ローンを組んだ場合でも、定年前に完済するようにローンを組めば、以後は家賃収入のすべてを月々の生活資金に回すことができ、安定した収入が確保できるわけです。家賃は景気にも左右されにくいので、ゆとりある老後生活を楽しんでいただくことができます。

※「生命保険文化センター「生活保障に関する調査I平成25年度」より

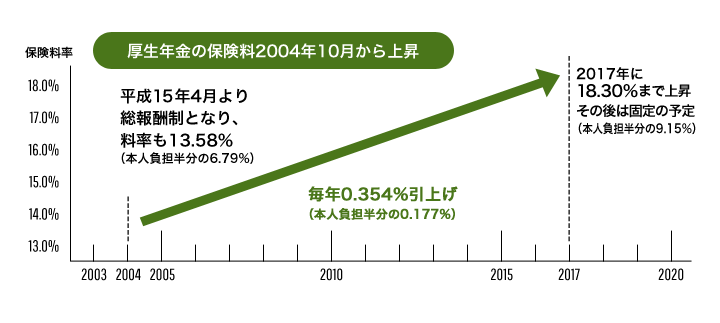

保険料の負担は毎年少しずつ重くなっていきます。

現在、厚生年金保険の保険料率は17.828%(本人と企業が半分ずつ負担する)です。平成16年10月から、毎年0.354%ずつ引き上げられ、平成29年9月以降は18.30%で固定されます。一方、自営業者や学生などで20歳以上60歳未満の人が加入する国民年金の保険料は定額制で、現在月額1万5590円です。平成17年4月から月額で毎年280円ずつ引き上げられ、平成29年4月以降は1万6900円(×保険料改定率)で固定されます。

厚生年金保険料負担が増加します。

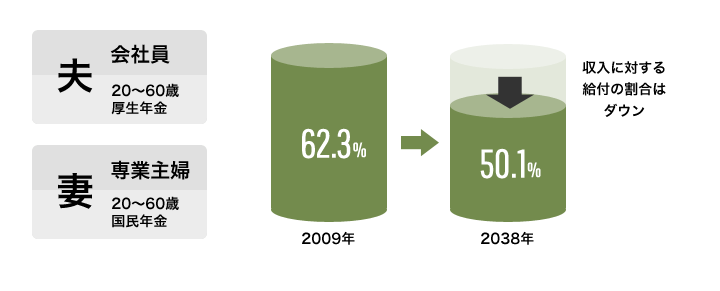

年金給付水準が引き下げられます。

現行のモデルケース(夫が40年会社員、妻が40年専業主婦)で、給付水準が現役の可処分所得(月収35.8万円)の62.3%となっているものを、2038年までに50.1%へ引き下げようというものです。※「社会保障審議会年金部会資料」より

年金+家賃収入でゆとりある老後を…

ワンルームマンションを購入すると、完済後にはマンションが自分の資産となり、家賃収入が得られ、ゆとりある老後が送れます。